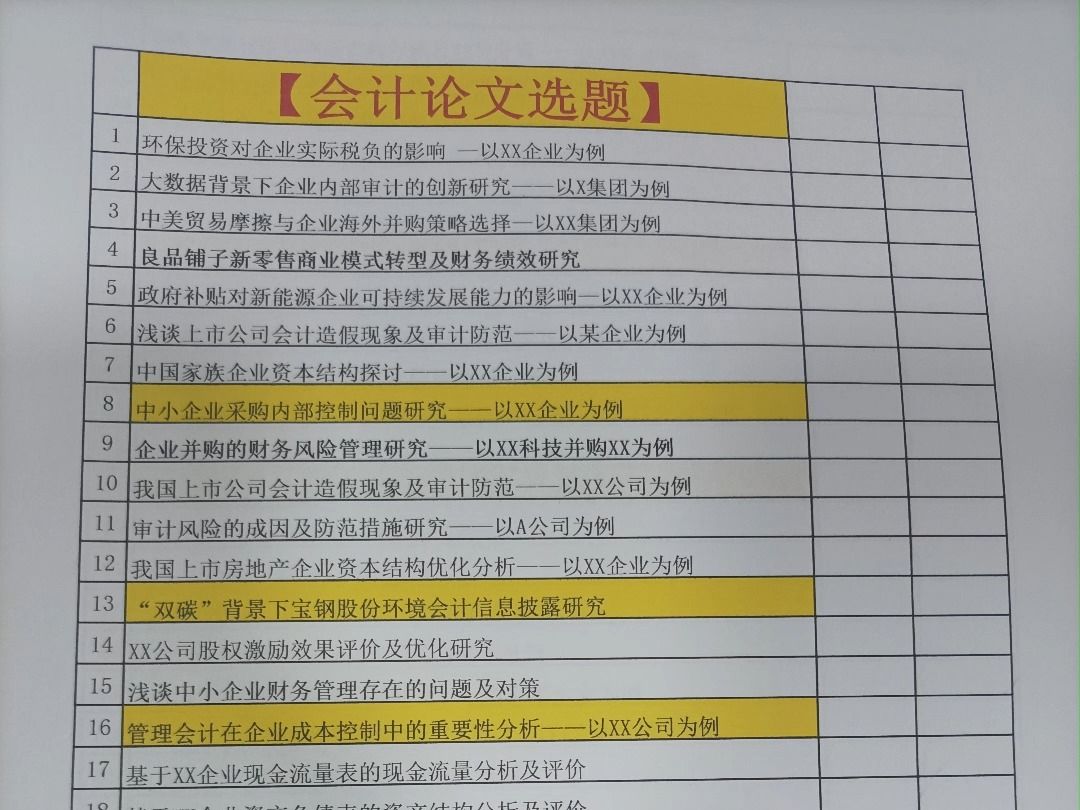

摘要:本文综述了最新的会计论文参考文献研究,涉及财务会计、管理会计、成本会计等多个领域。研究内容包括会计准则、财务报告、内部控制等方面的探讨与实践。通过对现有文献的梳理和分析,本文总结了当前会计领域的研究热点和趋势,包括数字化对会计实践的影响、企业社会责任与会计信息的关联等。指出了当前研究中存在的不足和未来研究方向,为会计领域的深入研究提供参考。

本文目录导读:

随着全球经济的不断发展和变化,会计领域的研究也在持续深化和拓展,会计论文的撰写过程中,参考文献的选择至关重要,它直接影响到论文的学术质量与研究深度,本文将围绕最新的会计论文参考文献进行综述,以期为读者提供全面的研究视角和前沿的学术动态。

会计领域的最新研究进展

1、财务会计方向

随着新会计准则的实施,财务会计领域的研究日新月异,最新的研究主要集中在会计准则的实施效果、财务报告的透明度和质量、以及财务会计在数字化转型中的作用等方面,参考文献如《新会计准则下的财务报告透明度研究》等,为我们提供了深入的理解和独到的见解。

2、管理会计方向

管理会计的研究重点在于其在企业战略决策中的应用,最新的研究关注管理会计工具的创新、管理会计与人力资源管理的关系以及管理会计在提高企业竞争力中的作用,相关文献如《管理会计工具的创新与应用》等,为我们提供了丰富的实践经验和理论支持。

3、审计方向

审计领域的研究也在不断发展,特别是在内部控制和风险评估方面的研究取得了显著进展,最新的研究关注审计技术的创新、大数据在审计中的应用以及审计质量的影响因素等,参考文献如《大数据环境下的审计技术革新》等,为我们提供了深入的理解和前沿的视角。

最新的会计论文参考文献综述

1、国内外研究差异与融合

国内外会计研究领域存在一定的差异,主要体现在研究热点、研究方法以及研究视角上,随着全球化的推进,国内外会计研究的融合趋势日益明显,最新的参考文献中,我们可以看到国内外学者共同关注的问题,如会计准则的国际趋同、数字化对会计的影响等。

2、前沿技术与会计研究的结合

随着科技的发展,前沿技术如人工智能、大数据等在会计领域的应用越来越广泛,最新的会计论文参考文献中,我们可以看到大量关于这些技术在会计领域的应用研究,如人工智能在财务报告中的应用、大数据在审计和财务管理中的应用等。

3、跨学科研究的趋势

当前的会计研究呈现出明显的跨学科趋势,与经济学、管理学、法学等学科的交叉研究越来越多,最新的参考文献中,我们可以看到许多跨学科的研究,如会计与金融市场的互动关系、会计与管理决策的交叉研究等,这种跨学科的研究趋势为会计研究提供了新的视角和方法。

最新的会计论文参考文献反映了会计领域的最新研究进展和前沿动态,从国内外研究的差异与融合、前沿技术与会计研究的结合以及跨学科研究的趋势等方面,我们可以窥见会计领域的发展脉络和未来趋势,对于从事会计研究和教学的人员来说,了解和掌握最新的会计论文参考文献至关重要,它不仅可以提供前沿的学术动态,还可以为研究和教学提供丰富的素材和启示。

建议与展望

1、深化跨学科研究:未来的会计研究应进一步深化跨学科研究,结合经济学、管理学、法学等学科的优势,开展综合性的研究。

2、加强实证研究:在理论研究的同时,应加强实证研究,通过数据来验证理论的有效性和实用性。

3、关注前沿技术:随着科技的发展,前沿技术在会计领域的应用越来越广泛,未来的会计研究应关注前沿技术的影响和应用。

4、提高研究质量:研究者应不断提高研究质量,注重研究的创新性和深度,为会计领域的发展做出更大的贡献。

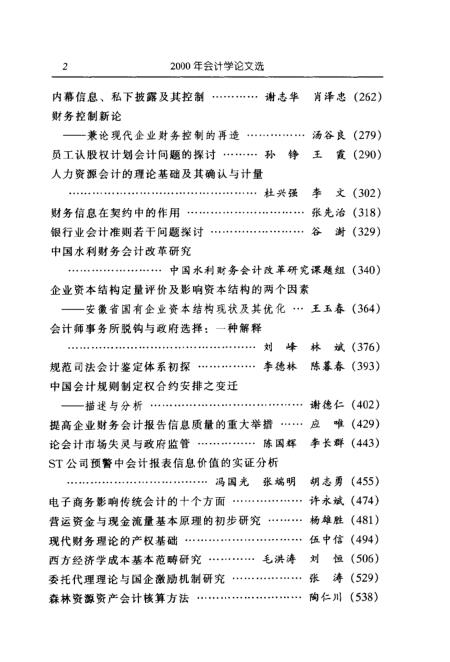

参考文献:

(根据实际研究的需要和具体参考文献添加)

六、参考文献(示例) [按照实际参考文献格式自行填写] 以上仅为示例,实际参考文献需按照具体论文需求选择和编写。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号